Die regulatorischen Anforderungen rund um die elektronische Rechnung (E-Invoicing) befinden sich im stetigen Wandel – und Deutschland steht vor einer entscheidenden Umbruchphase. Während der Empfang strukturierter elektronischer Rechnungen seit 2025 im B2B-Umfeld verpflichtend ist, rücken die nächsten Meilensteine für den aktiven Versand und die weitere Automatisierung in greifbare Nähe. Welche Herausforderungen, aber auch Optimierungschancen ergeben sich nun für Unternehmen? Im OpenText Webinar wurden zentrale Learnings geteilt, die Entscheider und Projektverantwortliche beim weiteren Fahrplan für die E-Rechnung unterstützen – praxisnah, strategisch und mit Blick auf die künftigen Mandate.

Der Regulierungsfahrplan – Status Quo und Ausblick

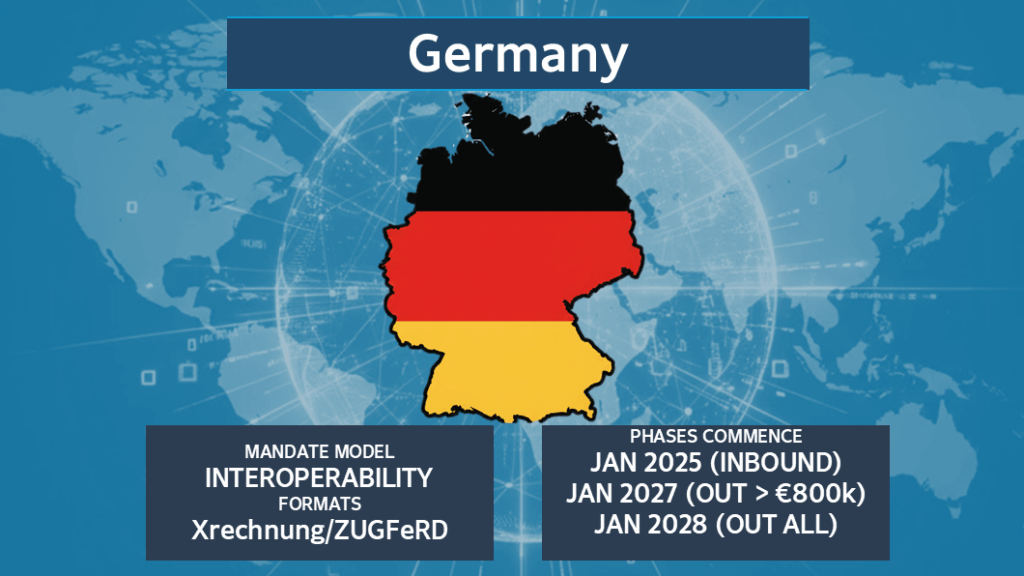

Der deutsche Gesetzgeber hat mit der EU-konformen Einführung der E-Rechnung einen mehrstufigen Fahrplan vorgegeben: Ab 2025 müssen Unternehmen elektronische Rechnungen empfangen können. Ab 2027 wird der Versand zur Pflicht, zunächst für Unternehmen mit einem Jahresumsatz über 800.000 Euro, ab 2028 für alle. Dabei gelten verbindliche Anforderungen: Nur strukturierte Formate, welche der Norm EN 16931 entsprechen (z.B. XRechnung oder ZUGFeRD ab der Version 2.x) werden als echte elektronische Rechnung anerkannt – ein PDF allein reicht nicht mehr aus. Eine technische Besonderheit: Im Gegensatz zu anderen Ländern gibt es in Deutschland kein zentrales Clearance-Modell; jede Verbindung zwischen Lieferanten und Kunden muss einzeln organisiert und technisch abgebildet werden.

Die fünf wichtigsten Learnings aus Kundenprojekten

- Frühzeitig und ganzheitlich planen

Digitale Rechnungsprozesse betreffen nicht nur die IT, sondern auch Fachabteilungen, Buchhaltung, Steuerabteilung und teils den Einkauf. Je früher die Projektplanung beginnt und je mehr Unternehmensbereiche einbezogen werden, desto reibungsloser verläuft die Umsetzung. Speziell die Anbindung vieler Kunden und Lieferanten kann zeitintensiv werden und sollte früh antizipiert werden. - Technische Anbindung ≠ Compliance

Die Übertragung einer Rechnung ist nur der erste Schritt – entscheidend ist die Prüfung, ob sie den regulatorischen Vorgaben entspricht. In der Praxis zeigt sich: Rund 40 Prozent der ersten eingehenden elektronischen Rechnungen bestehen die Compliance-Prüfung nicht. Unternehmen sollten daher nicht nur die Konnektivität, sondern auch die vollständige Validierung sicherstellen, um Probleme beim Vorsteuerabzug zu vermeiden. - Dynamik des E-Invoicing berücksichtigen

Anforderungen ändern sich regelmäßig. Neue Rechnungsformate, geänderte Mandate in anderen Ländern, Updates der Spezifikationen – E-Invoicing ist kein einmaliges Projekt, sondern ein laufendes Transformationsvorhaben. Kontinuierliche Beobachtung und Anpassung der Systeme sind unerlässlich; der Support durch spezialisierte Provider wie OpenText bleibt langfristig wichtig. - Ressourcen richtig einschätzen – und Partner einbeziehen

Technische und regulatorische Expertise, Kapazitäten zur Masseneinbindung neuer Partner und agile Teams sind der Schlüssel für nachhaltigen Projekterfolg. Die Zusammenarbeit mit erfahrenen Dienstleistern entlastet interne Ressourcen und bietet Sicherheit bei der ständigen Weiterentwicklung der Lösung. - Automatisierung als Chance, nicht nur als Pflicht

Die gesetzliche Pflicht zur E-Rechnung bietet Unternehmen zugleich die Gelegenheit, interne Prozesse zu modernisieren und erheblich zu automatisieren. Von durchgängiger ERP-Integration, Harmonisierung der Schnittstellen bis hin zu KI-gestützten Prozessen: Wer die Digitalisierung hier strategisch nutzt, profitiert von mehr Effizienz, Transparenz und Skalierbarkeit im gesamten Rechnungsworkflow.

Besonderheiten und Praxistipps für deutsche Unternehmen

- Für den Versand und Empfang von E-Rechnungen gibt es verschiedene Übertragungswege – entscheidend ist allein das strukturierte elektronische Format nach Norm EN 16931, nicht der Transportweg.

- Bestehende OCR-basierte Prozesse oder hybride Lösungen wie ZUGFeRD (PDF mit XML-Anhang) sollten überprüft und gegebenenfalls abgelöst werden.

- Für den ERP-gestützten Rechnungsversand ab 2027 wird empfohlen, rechtzeitig einen „E-Invoicing Readiness Check“ durchzuführen, um Lücken in der Datenstruktur oder ERP-Anbindung zu identifizieren.

- Die regulatorische Entwicklung wird weitergehen: Neben dem Versand steht bald auch das vollumfängliche Reporting aller Rechnungsdaten an die Steuerbehörden im Raum.

OpenText als Partner für nachhaltiges E-Invoicing

OpenText begleitet Unternehmen weltweit als Full Managed Service Provider im Bereich E-Invoicing. Mit einem skalierbaren Cloud-Service, länderspezifischer Compliance-Garantie und erfahrenen Beratungsteams profitieren Sie langfristig von aktueller, revisionssicherer und zukunftsfähiger Lösung. Ergänzt wird dies durch Workshops und individuelle Gap-Analysen, um Mandatsänderungen proaktiv zu adressieren und Ihr Unternehmen auf zukünftige Anforderungen vorzubereiten.

Weitere Informationen und On-Demand-Webinare

Das Webinar „Nach 2025 ist vor 2027“ sowie weitere Interessante Aufzeichnungen finden Sie auch On-Demand unter:

https://guides.opentext.com/webinar-central/business-network.